任意整理と過払いの違い

任意整理と過払い金請求の違いについて説明していきましょう。

任意整理

まず、任意整理についてですがこれは「借金を返済中の方」が何らかの理由によりその借金返済が困難となった場合に用いられる制度の一つです。

ローン会社・カード会社、時には闇金のような違法業者にまで手を出してしまい雪だるま式に借金が膨らみ首が回らない。

そんな状態になってしまったときの対処方法です。

- 具体的には

-

借金の減額や利息カットを債務者である貸金業者と交渉し、月々の返済を無理ない範囲まで減額します。

大抵の場合3年程の整理期間で和解されることが多く特別な理由がある場合は5年間というケースもあります。

当社で受任させていただく場合は1社あたり30,000円(税別)となり着手金は一切不要です。

既存の借金を片付けて新しいスタートを切りたい!という方のお力になれればと思います。

過払い金請求

過払い金請求は主に「すでに借金を完済している方」が対象となり、払い過ぎた利息がないかどうかを調査します。

そしてもし払い過ぎた利息があれば法的手段で債権者へ請求ができるという制度です。

なぜ利息を払いすぎるという自体が起きるかというと…

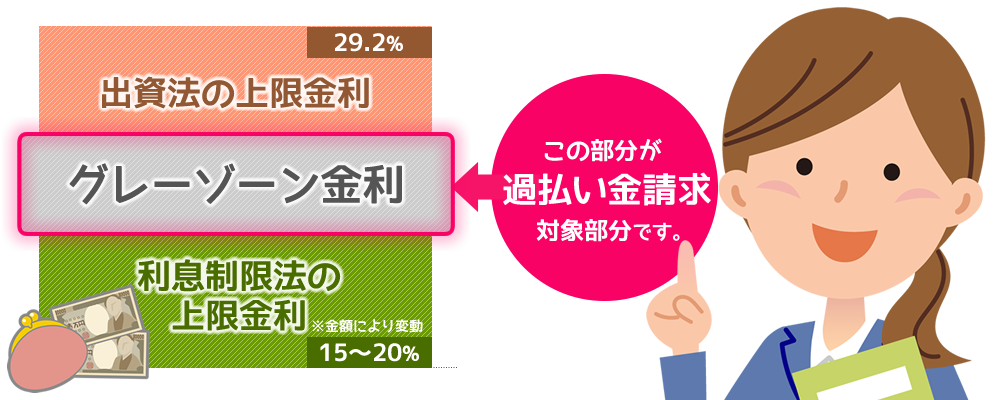

2006年までは貸金業に対して「利息制限法」と「出資法」という2つの法律により上限利息が制限されていました。

しかし、利息制限法では18.0%(10万円以上100万円未満)・出資法では29.2%となっており2つの法律に大きな乖離がありました。

当時は消費者金融などは法律を自らの都合のいいように解釈し、29.2%の上限金利で貸出を行っていました。

2006年1月、最高裁で「29.2%の利息による貸付は利息制限法違法である」という衝撃的な判決がおりました。

- 判決により

-

これまで「グレーゾーン金利」とよばれていた出資法の上限29.2%と利息制限法の上限18.0%の差分11.2%が違法に貸し付けられたものであり、債務者へ返済する必要がある。という結論になったのです。

現在は、2006年12月の「貸金業法等の改正」・2010年6月の「出資法改正(みなし弁済の廃止、上限金利の見直し)」により出資法による上限金利も20%となり、グレーゾーン金利は消滅しています。

言い換えれば2006年以前に消費者金融やカードローンで借金をしていた方は本来支払う必要のない「グレーゾーン金利」を支払っていた可能性があります。

返済履歴から必要以上の返済をしていないかを調査し、もし過度な返済が判明すればその額を「過払い金」として貸金御者へ請求することができるのです。